Insight Navi

音声感情解析

感情分析(解析)によりパーソナルキャラクターが推測可能で意志決定の傾向がわかる。

2023.02.14

テクノロジーマーケット

テーマ:

46 パーソナルキャラクターと意志決定(1) (期待効用理論について)

以前のブログ4及び5で感情と意志決定について簡単に動向を紹介しました。またブログ41と42で紹介したように、感情分析(解析)によりパーソナルキャラクターが推測可能である事も分かっています。ある人の感情解析を行う事により、パーソナルキャラクターがわかり、それによりその人の意思決定傾向を推測可能です。最近注目を浴びている行動経済学では、経済的な意志決定に感情が大きな役割を演じていることを説いています。このブログでは2回にわたり、その基礎理論である期待効用理論とその発展形であるプロスペクト理論を紹介します。この理論を理解すると効果的なマーケティング活動や営業活動が行えるようになり、また大きな経営上の意志決定をするときの参考になるでしょう。

サンクトペテルブルクのパラドックス

問題

次のような賭けを考えてみましょう。

コインを投げて表が出るまでの回数kに応じて2^k 千円の賞金がもらえるような賭けがあるとします。例えばコインを投げていきなり表が出た場合は$k=1$で、$2^{1}=2$ですから2千円の賞金がもらえます。1回目から3回目までは裏が出て4回目で初めて表が出た場合は$k=4$で、$2^{4}=16$ですから1万6千円の賞金がもらえます。しかしタダではありません。この賭けに参加するには参加料がかかります。参加料がいくらならあなたはこの賭けに参加しますか?胴元は莫大な資産を持ち、必ずこの賭けのルールに従って賞金を支払うことは約束されているとします。

多くの人の解答

実際に何人かの人を集めて行われた実験では、そもそもこんな賭けには参加しないと言う人もいますし、参加費1万円でも参加すると言う人もいます。平均的には多くの人は参加料としてせいぜい2千円から3千円程度以下でなければこの賭けに参加しませんと報告されています。

パラドックス

では、この問題と解答のどこにパラドックスがあるのでしょうか?伝統的な近代経済学が想定する合理的経済人が参加者であるならば、この賭けに参加して得られる期待値を計算し、それが参加費よりも大きければ参加しても良いと意思決定します。期待値とは次の式で示される量の事です。

期待値=(事象1が起きる確率×事象1で発生する値)

+(事象2が起きる確率×事象2での発生する値)+

⋯

+(事象nが起きる確率×事象nでの発生する値)+

⋯

これはさいころを振って出る数の平均値のようなもので、さいころの場合は、さいころを振って1,2,3,4,5,6の各目が出る確率は1/6ですから

さいころの目の期待値$=\frac{1}{6}×1+\frac{1}{6}×2+\frac{1}{6}×3+\frac{1}{6}×4+\frac{1}{6}×5+\frac{1}{6}×6=3.5$

と計算されます。この賭けの場合

第1回目でコインが表となる確率は1⁄2 、賞金は2千円

第2回目でコインが表となる確率は$(\frac{1}{2})^{2} $、賞金は$2^{2}$千円

・・・

第n回目でコインが表となる確率は$(\frac{1}{2})^{n}$ 、賞金は$2^{n}$千円

・・・

ですから、

賞金の期待値$=(\frac{1}{2})×2千円+(\frac{1}{2})^{2} ×2^{2} 千円+⋯+(\frac{1}{2})^{n} ×2^{n} 千円+⋯=無限大(千円)$

となります。何と賞金期待値は「無限大」なのです。経済合理性の観点から言えば、賭けの参加費が1億円であっても、この賭けに参加する意義はあるのです。しかし、実際には1億円もの参加費を払ってでもこの賭けに参加したいという人はいないでしょう。合理的経済人と普通の人で意思決定が異なります。期待値による古典的な「公平さ」が現実には必ずしも適用できないことを示しています。これを「サンクトペテルブルグのパラドックス」と言います。これはベルヌーイの定理(流体物理の基礎定理で飛行機が飛ぶ基本法則を表す)の発見者であるスイスの物理学者・数学者であるダニエル・ベルヌーイが1832年にロシアのサンクトペテルブルグに滞在中に出した論文「リスクの測定に関する新しい理論」で知られるようになったので「サンクトペテルブルグのパラドックス」と言われます。

意志決定の基準

では何故、合理的経済人と普通の人とでは意志決定に差が出るのでしょうか? 合理的経済人の意志決定の基準は数学的な「期待値」ですが、一般人は何を基準に意志決定しているのでしょうか?「期待値」を意志決定の基準にすることは近代計量経済学の基礎中の基礎です。それとは違う基準とは何でしょうか?

一般の人の意志決定の基準 「効用」

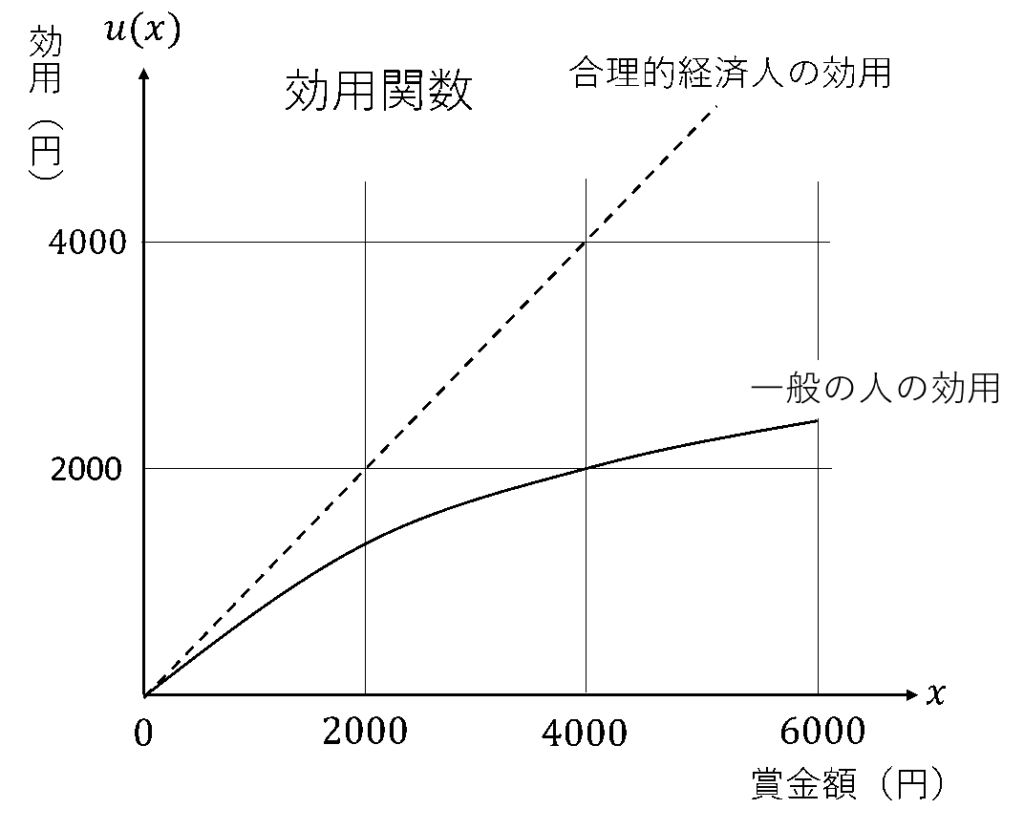

合理的経済人と一般の人の思考回路で何が異なるのでしょうか?ここで天才ベルヌーイが導入したのが「リスクの回避」という考え方でした。これは「心配」という感情から派生するリスクを避けたいという人間心理に基づいています。ベルヌーイは現在の経済学で使われる「効用(Utility)」という概念を導入しました。効用とは賞金に対する主観的な満足度のことを言います。下図を見て下さい。横軸$x$は賞金額です。縦軸は効用$u(x)$(すなわち満足度)です。$u(x)$は賞金額に対する満足度を示し効用関数と言います。実線は一般の人の効用関数、点線は合理的経済人の効用関数です。効用を測る決まった単位はありませんので、縦軸は任意の目盛を使いますが、この場合は合理的経済的人の効用関数が原点を通る45°の直線$u(x)=x$になるように目盛を選びました。こうすると横軸と縦軸の単位がどちらも「円」で表されることになります。効用関数は何を表しているのかと言えば、人間の満足度は賞金額が増えてもそれに比例して増加するのでは無く、賞金額の増加分に対して満足度の増加分がだんだんと減少していくということを意味します。これは経済学用語では「限界効用逓減の法則」と言われます。

この図で、賞金額が大きくなるほど効用関数が寝てくるようなグラフになって、上に凸型のグラフになっていますが、このグラフの凸型こそが限界効用逓減の法則を表しています。効用関数はリスクに対する態度により賭けに参加する人毎に異なります。パーソナルキャラクターとその人の効用関数の形には密接な関係があり、感情解析によりパーソナルキャラクターを知り、それから効用関数を想定し、さらにその人の意思決定傾向を推測することが可能になります。パーソナルキャラクターと意志決定については、このブログの後の方でもう少し詳しく説明します。

期待効用理論

ベルヌーイはサンクトペテルブルグのパラドックスを解決する方法として、期待値の代わりに期待効用という量を用いることを提案しました。期待効用とは次の式で表される量です。

期待効用=(事象1が起きる確率×事象1での効用の値)

+(事象2が起きる確率×事象2での効用の値)+

⋯

+(事象nが起きる確率×事象nでの効用の値)+

⋯

上図の場合は、効用関数を一例として$u(x)=1000\sqrt{\frac{x}{1000}}$として描いたものです。この式のグラフは図に示したものになります。この賭けの場合の期待効用を計算してみましょう。

第1回目でコインが表となる場合

この場合となる確率は1⁄2 、賞金は2000円、効用は$1000\sqrt{2}=1414円$

第2回目でコインが表となる場合

この場合となる確率は$(\frac{1}{2})^{2}$ 、賞金は$2^{2}=4$千円、効用は$1000\sqrt{4}=2000$円

・・・

第n目でコインが表となる場合

この場合となる確率は$(\frac{1}{2})^{n}$ 、賞金は$2^{n}$千円、効用は$1000\sqrt{2^{n}}$円

となります。この効用の値を全ての場合について総和を取ったものが期待効用ですから

期待効用$=\frac{1}{2}×1414+\frac{1}{4}×2000+⋯≈2400$円

となります。これは一般の人はこの賭けの効用は2400円程度と見積もっていると言うことを意味します。ですからこの賭けの参加費としてはせいぜい2千円から3千円程度までしか払わないと意思決定するのです。

この理論はリスクのある状況下で人はどのように意志決定するかを説明する理論で期待効果理論と言われます。この理論はゲーム理論の創始者である数学者のジョン・フォン・ノイマンと経済学者のオスカー・モルゲンシュタインにより1950年代に数学的な形式が整備されました。

パーソナルキャラクターと効用関数

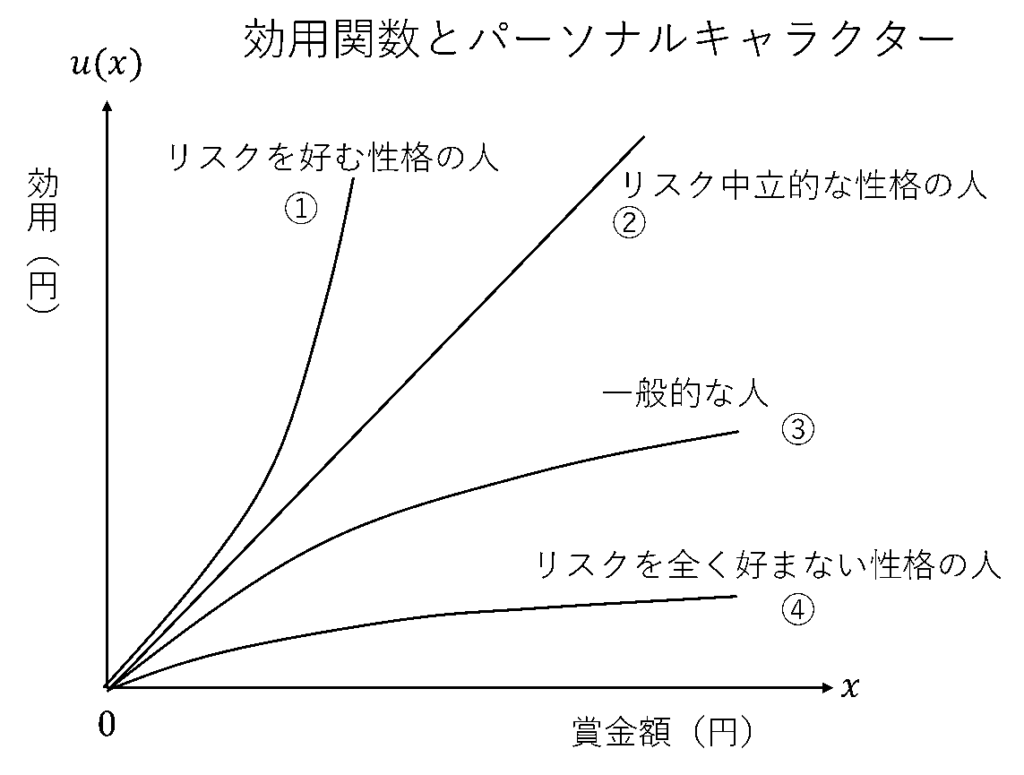

5)項でパーソナルキャラクターと効用関数の形には密接な関係があることを述べました。ではどのような関係があるのかを簡単に述べたいと思います。下図に4種類の効用関数パターンを紹介します。

①一番左の下に凸になっている効用関数は賞金が多きくなればなるほどこの賭けに参加しようと言う意欲が湧く性格の人のものでリスク選好タイプです。

②これは合理的経済人の効用関数で、リスク中立型な人で私情を全く挟まずに数学的な合理性だけで意志決定するタイプです。

③これは一般的な人の効用関数で、賞金が多くなってもそれを獲得する可能性の確率が低くなると効用を余り感じなくなるタイプの人のタイプです

④これはそもそも賞金や賭けには興味が無くリスクを冒してまでこの賭けに参加しようと思わないタイプの人の効用関数です。

その人がどのようなパーソナルキャラクターのタイプなのかは感情解析を行えばある程度予測が付きます。例えばその人のリスク選好度を予測できれば、それから効用関数を想定できます。そうすれば期待効用理論を活用してその人の意思決定傾向を推測することが原理的には可能になります。

期待効用理論の限界

サンクトペテルブルクのパラドックスは期待効用理論を用いて説明可能です。これにより意思決定理論は飛躍的な発展を遂げました。しかし、実は期待効用理論には限界があることが指摘されており、これを大幅に見直したプロスペクト理論が登場しました。これに関しては次回のブログで解説します。

最後に

弊社は、弊社の提供する感情解析ソリューションと、このブログで紹介した期待効用理論や次回のブログで紹介予定のプロスペクト理論を活用して、その人の意志決定を推測するソリューションを開発したいと考えています。もしご興味のある方は弊社にご一報ください。

以上

関連記事

ピックアップ

- 人気記事

- 21 音声による感情分析(解析)の発端

- 52 ビジネスで音声感情解析システムはどのように使われるのか(連載1) 《感情を可視化することのビジネス上のメリット》

- 3 感情解析ビジネスの市場規模

- 32 SMBC日興証券の記者会見を音声から読む

- 63 ストレスと音声感情解析

テーマ

- 感情

- パスカル

- 等ラウドネス曲線

- 音の性質

- デシベル

- 音速

- 周波数

- LVA

- フォーマント

- 解析

- コールセンター

- 運営効率

- パーソナリティー

- 性格診断

- オペレーター感情

- モチベーション

- コールセンター運営

- サイエンスラボ

- 音声解析研究

- 応対品質

- 基盤技術

- ビジネス予測

- 感情解析ビジネス

- 米国心理学会

- 発声機構

- 聴覚機構

- 米国特許

- 学術論文

- 周波数分析

- Nemesysco

- ネメシスコ

- 人事面接

- 聞き手。理解度、音声感情解析

- 聞き手

- 理解度

- パーソナルキャラクター

- ソーシャルスタイル

- DISC理論

- メタバース

- 音声感情

- AI

- コールセンター、品質管理

- 音声感情解析

- 期待効用理論、効用関数

- ベルヌーイ

- ESAS

- 感情解析ラボ

- プロスペクト理論

- 価値関数

- 言語

- 不随意感情情報

- 意図的感情情報

- 音声感情解析、AI、機械学習

- 音の波形

- フーリエ変換

- Chat-GPT、AI、感情、音声

- 警察

- 情報機関

- 人事部門

- 面接

- 採用

- ストレスチェック

- リモートミーティング

- ロボット

- エンタメ

- カラオケ採点

- 学習理解度把握

- 愛情チェック

- 役割

- 機能

- 教育、中国、学習量、学習効率

- 保険請求

- 不正申告

- 保険

- 詐欺

- アレクサ

- Alexa

- amazon

- アマゾン

- 住民感情、コロナ、自治体

- エモーションロジック

- 不正請求

- 保険金詐欺

- Insurance Fraud

- 保険金

- Voice Screen

- ストレス

- 感情分析

- メディア掲載

- BSテレビ東京

- 応対評価

- 感情解析

- 応対品質評価

- 音声認識

- 生成AI

- 自動評価

- CENTRIC

- Dr.Tel

- 業務提携

- 顧客体験

- クレーム予兆

- 品質改善

- 離職抑止

- 顧客満足度

- ありがとう率

- 警察捜査支援

- 非言語情報

- 音声AI

- 金融機関

- ローン審査

- 与信判断

- フィンテック

- 海外事例

- ペルー

- 信頼性評価

- 詐欺防止

- 顧客審査

- リスク管理

- 不正検出

- 声のトーン

- 声と感情

- 非言語コミュニケーション

- LVA技術

- 感情検出